はじめに

の続き、今回は、3. と 4. です。

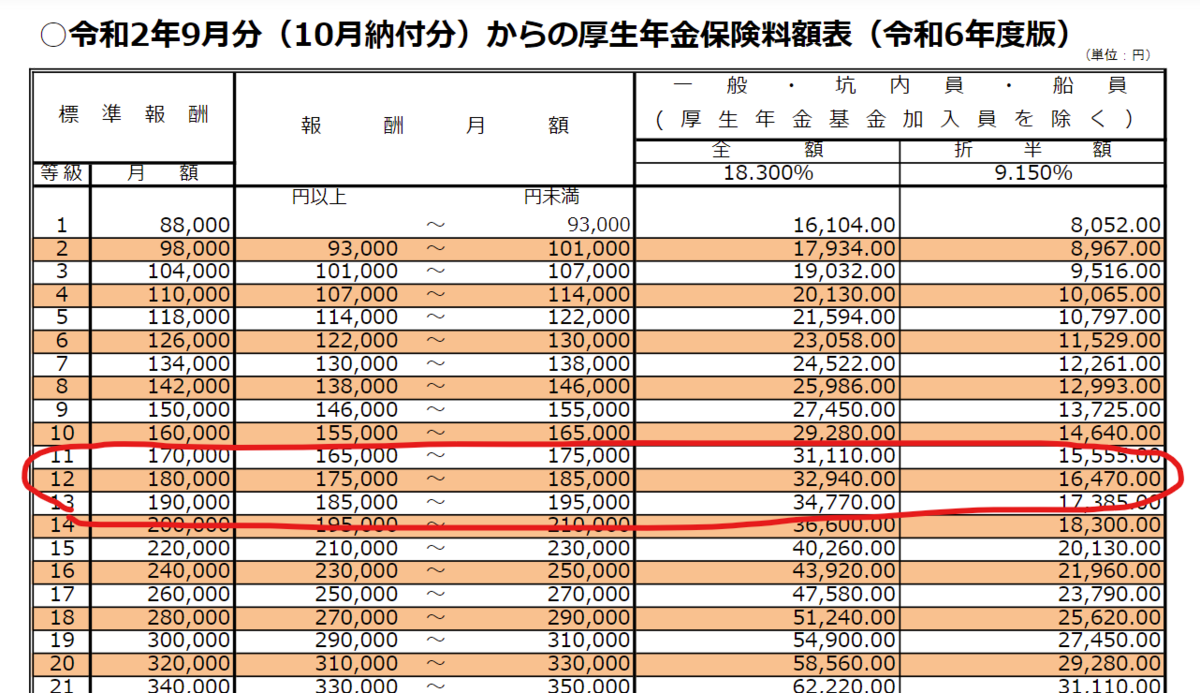

厚生年金

雇用保険加入者の年金は、基本的には厚生年金です。前回で計算したように、年間で

- 30万円 : 27,450円 x 16 = 439,200円

- 40万円 : 36,600円 x 16 = 585,600円

を収めています。これと同額を事業主も収めています。

仮にこの金額を 25歳から65歳までの40年間収めると

- 439,200 x 40 = 17,568,000

- 585,600 x 40 = 23,420,000

になります。現時点では収めた年金に対して、10年間貰うと収めた金額以上になります。金利等は無しでです。

つまり、上記の金額の 1/10 が毎年の年金になると考えていいでしょう。ただし、今現在のお話なので、10年後、20年後は分かりません。

国民年金が毎月16.600円(各市によって違いはあるがだいたいこのぐらい)、1年間にざっくり20万円です。

- 20万円 x 40 = 800万円

現在の国民年金は、ざっくり80万円なので、1/10 で、厚生年金と同じです。

厚生年金で労働者が16600円収める標準報酬月給は、18万円です。国民年金は賞与分がないので、12/16 x 16,600 = 12,450 円が厚生年金になり、標準報酬月給は13400円になります。

厚生年金は、かなり強力です。

確定拠出年金

確定拠出年金は、企業型と個人型があります。トータルとして毎月55,000円まで拠出できます。詳しくは、こちらを見てください。

確定拠出年金の拠出金は、全額控除になります。つまり、税金がかからないということです。毎月55,000円 x 12 = 66万円です。

- 所得税10% + 住民税10%の場合だと、66万円 x 10% + 66万円 x 10% = 66万円 x 20% = 13.2万円

- 所得税20% + 住民税10%の場合だと、66万円 x 20% + 66万円 x 10% = 66万円 x 30% = 19.8万円

確定拠出年金をすると、なんと、こんなに税金が減るのですよ。。。

かりに40年間、毎年66万円を積み立てられれば、

- 66万円 x 40 = 2640万円

になります。運用無しでこれだけの金額です。

これを年金にできるわけです。ただし、厚生年金のようにずーと貰えるのではなく、貰った分は減ります。また、年金には所得税と住民税はかかります。

退職金

最近、多くの会社は退職金が無くなったようです。その代わりに、確定拠出年金などに移っています。

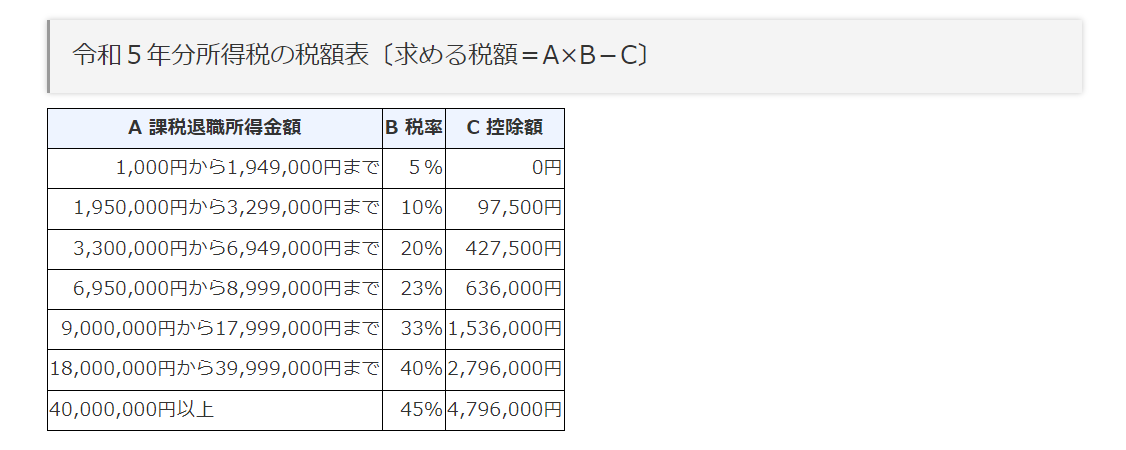

退職金で貰ったお金の税金は、所得税のみになります。そして、働いた年数が長いほど控除額が多くなります。

現在の制度では、

- 20年までは年40万円

- 20年を超えると年70万円

控除されます。25年勤めて退職した場合の退職金の控除額は、

- 20 x 40 + 5 x 7 = 800 + 350 = 1150万円

です。これ以下の場合は、所得税がかかりません。これ以上の場合でも、課税は控除を引いた半分の金額に対してです。

仮に1500万円の退職金の場合、

- 1,500 - 1,150 = 350 万円 / 2 = 175 万円

が課税対象になり、その時の税金は下記の表から、5% なり、175万円 x 5% = 87,500円

1,500万円の税金がたった 87,500円です。1%未満です。

確定拠出年金も退職金になる

いやいや、退職金なんてないよ、という人、多いですよね。でも、確定拠出年金も退職金になるんです。確定拠出年金のところでは年金としてもらえると書きましたが、一時金としてもらうと、上記の退職金控除が受けられます。確定拠出年金を掛けてきた年数が上記の年数になるわけです。

上記の年66万円を40年間かけた場合の、

- 2640万円

を全額一時金とすると、退職金控除は、

- 20 x 40 + 20 x 70 = 800 + 1400 = 2200万円

となり、

- 2640 - 2200 = 420 万円 / 2 = 210 万円

210万円は、税率10% , 控除額 97,500円 なので、210万円 x 10% - 97,500 円 = 210,000 - 97,500 = 112,500 円 です。

2640万円に対して、112,500円です。0.5% 以下です。。。

ただし、どこかで別に退職金を貰っていると、その時点で使った控除額は使えなくなります。

おわりに

世の中では、新NISAで盛り上げっていますが、まずは、確定拠出年金をフルの年66万円を拠出してもまだまだ余裕があるぜ!という人が新NISAをやるべきなんですが、どうなんでしょうかね。

確定拠出年金を引くと

- 30万円 : 480万円 - 115万円 - 66万円 = 299万円

- 40万円 : 720万円 - 171万円 - 66万円 = 483万円

が手取りになります。

この金額で生活できれば、老後は安泰です。でも、それじゃ、あまりにも今が楽しくない人は、楽しくするための作戦を考えなくてはいけません。

お金の余裕は心の余裕と、あたしはずーと思っています。

なので、なるべく早く、収入を増やすことを行う必要があります。ただし、限度があるので、どのくらいまで収入を増やせばいいのかは人それぞれです。