はじめに

の中のスライドで、エンジニア(雇用保険加入者)の給与と控除について書きましたが、今回はもう少し詳しくみてみたいと思います。

今回取り上げるものは、

です。が、控除がかなり長くなったので、1. と 2. のみとしました

収入

給与所得は、一般的には年収としていますが、実態は月給と賞与です。人によっては、年収を1/12にして賞与が無い場合もあります。年収が同じなら月給、賞与に分ける必要無いよねとありますが、一般的には月給は固定(急に増えたり減ったりしない)で、賞与は急に増えたり減ったりするものです。また、月給のみと、月給と賞与では、健康保険、介護保険(40歳以上)、厚生年金、雇用保険が変わってくる場合があります。

ここでは、

ケース1) : 年齢30歳、月給を30万円、賞与を月給の2か月分の60万円で年に2回、賞与があるという想定とします。年収は、12 x 30 + 60 x 2 = 480万円 (月給の16か月分)です

ケース1) : 年齢40歳、月給を40万円、賞与を月給の3か月分の120万円で年に2回、賞与があるという想定とします。年収は、12 x 40 + 120 x 2 = 720万円 (月給の18か月分)です (最初に書いた時、40万円 x16 = 720万円としましたが、正しくは、640万円。これだと所得税率が20%にならないので、賞与を3ヶ月分の120万円としました)

とします。住民税の計算では前年度も同じ月給および賞与があったものとします。

これより、多い少ない場合は、それぞれ、計算してみてください

控除

絶対に引かれる控除は下記のものです。これ以外にも色々な控除がありますが、ここではそれらに関しては無いものとします。つまり、扶養家族もいないという想定です。

- 所得税 : 課税所得によって決まります

- 住民税 : 県民税および市民税で課税所得の 10% です. 住民税は前年度の収入に対して翌年からの徴収になるので、新卒1年目は徴収されません. なので、2年目に手取りが減ってビックリするかもしれません

- 健康保険 : 標準報酬月額の 8.7 - 10 % 程度で、事業主もその一部(だいたいは折半、健康保険組合によっては、4 対 6 で事業主が多く負担しているところもあります). 関東ITソフトウェア健康保険組合の令和6年4月からの保険料の9.5% (折半の 4.75%)

- 介護保険(40歳以上) : 標準報酬月額の 1.5 - 2.0% の間(事業主と折半が一般的). ここでは 1.6% とします

- 厚生年金 : 標準報酬月額の 18.3% (事業主と折半)

- 雇用保険 : 標準報酬月額は 1.55%(令和6年) (労働者負担は0.6%、事業主が0.95%)

上記のことから

- 所得税 : 課税所得の 10 % or 20 %

- 住民税 : 課税所得の 10 %

- 健康保険 : 8.7% - 10 % で折半

- 厚生年金 : 18.3 % で折半

- 雇用保険 : 1.55% (0.6% + 0.95%)

になります。課税所得は、色々な控除を収入から引いたものなので先にその部分を計算します

健康保険 と 介護保険

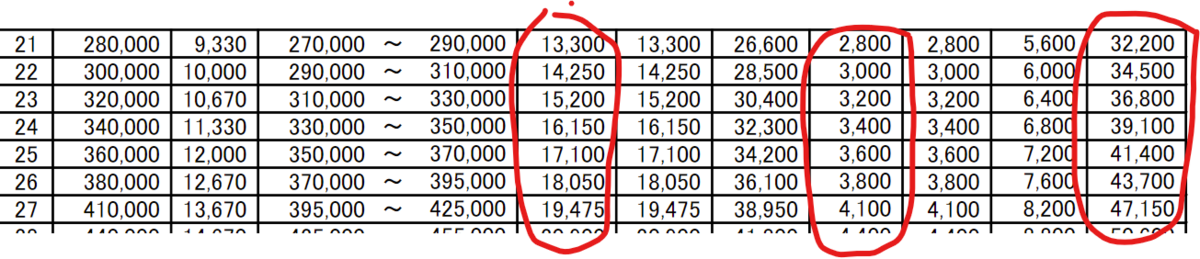

健康保険では標標準報酬月額というものをベースに計算します。関東ITソフトウェア健康保険組合の令和6年4月からの保険料です。月給が30万円だと、22等級で健康保険は15,200円です。月給が40万円だと、27とうきゅうで健康保険は19,475円、介護お県は4,100円です

- 30万円 : 15,200 円

- 40万円 : 19475円 + 4,100円

厚生年金

- 18.3 % の半分の 9.15% なので、30万円 x 9.15 % = 27,450円 です

- 18.3 % の半分の 9.15% なので、30万円 x 9.15 % = 36,600円 です

雇用保険

- 0.6 % なので、30万円 x 0.6 % = 1,800円。事業主は 0.95% なので、2,850円です

- 0.6 % なので、40万円 x 0.6 % = 2,400円。事業主は 0.95% なので、3,800円です

ここまでの控除

- 30万円 : 15,200 円(健康保険)+ 27,450円 (厚生年金) + 1,800円 (雇用保険) = 44,500円

- 40万円 : 19,475円 (健康保険) + 4,100円 (介護保険) + 厚生年金 (36,600円) + 2,400円 (雇用保険) = 62,575円

それぞれ、16倍、18倍します。

- 30万円 : 44,500円 x 16 = 712,000円

- 40万円 : 62,575円 x 18 = 1,126,350円

所得税

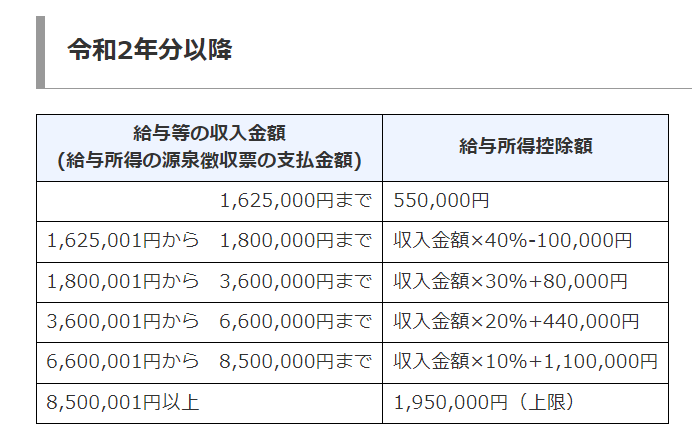

雇用保険加入者は給与所得控除というものがあり、給与収入から引きます。

- 30万円の 480万円だと、収入金額 x 20% + 80,000円 なので、480万円 x 20% + 80,000円 = 96万円 + 8 万円 = 104万円

40万円の 720万円だと、収入金額 x 10% + 1,100,000円 なので、720万円 x 10% + 110万円 = 72万円 + 110万円 = 182万円

30万円 : 480万円 - 104万円 = 376万円

- 40万円 : 720万円 - 182万円 = 538万円

ここから上記の控除と基礎控除の43万円を引きます。

- 30万円 : 376万円 - 71.2万円 - 43万円 = 261.8万円

- 40万円 : 538万円 - 1,126,350円 - 43万円= 382.365万円

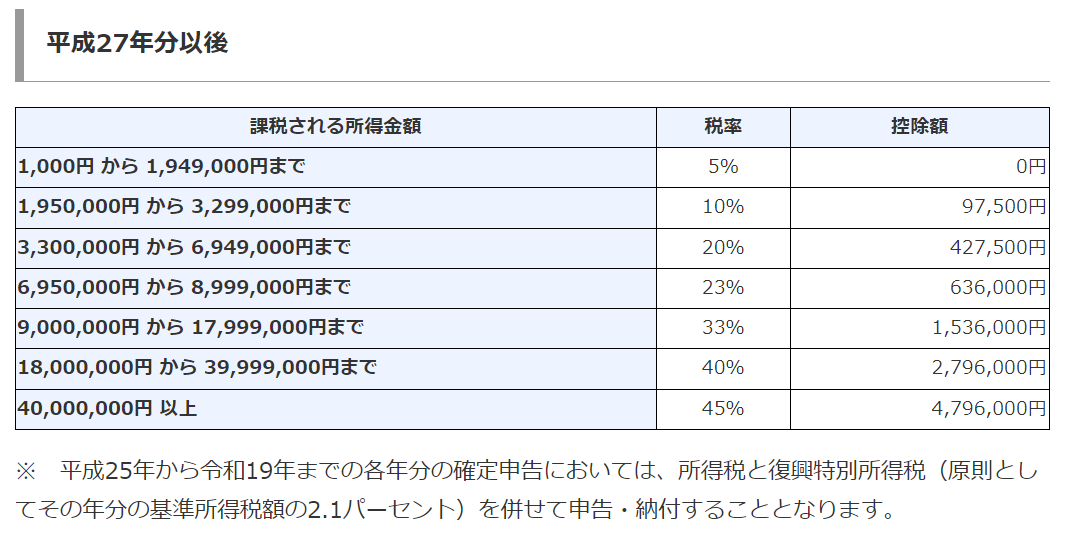

所得税の税率は、課税所得によってきます。国税庁のここに詳細があります。

- 30万円 : 261.8万円 : 税率 10%, 控除額 : 97,500円 = 261.8万円 x 10 % - 97,500円 = 261,800 - 97500 = 164,300円

- 40万円 : 382.365万円 : 税率 20%, 控除額 : 427,500円 = 382.365万円 x 20 % - 427,500 円 = 764,730 - 427500 = 337,230円

これに、基準所得税額の2.1%が復興特別所得税が加わります。

- 30万円 : 164,300 x 1.021 = 162,750円

- 40万円 : 362,260 x 1.021 = 344,311円

住民税

- 30万円 : 376万円 - 71.2万円 - 38万円 = 266.8万円

- 40万円 : 538万円 - 1,126,350円- 38万円= 387.365万円

上記の課税所得の 10% とします。また、課税所得に対する税(所得割)とは別に均等割の税金として(4000円)があります。

- 30万円 : 266.8万円 x 10 % + 4,000円= 270,800円

- 40万円 : 387.365万円 x 10% + 4,000円 = 394,365円

ここまでのまとめ

- 30万円 : 所得税(162,750円) + 住民税(270,800円) + 社会保険 (712,000円) = 115万円

- 40万円 : 所得税(344,311円) + 住民税(393,365円) + 社会保険 (1,126,350円) = 186万円

これを見ると、実は税金(所得税+住民税)よりも、社会保険の方が全然多いんですよ。税金は簡単には変更できないが、社会保険、特に健康保険/介護保険/雇用法権は簡単に上げられます。 手取り(控除は1万円単位に切り上げ)

- 30万円 : 480万円 - 115万円 = 365万円 (76%)

- 40万円 : 720万円 - 186万円 = 534万円 (74%)

です。が、事業主は同額の社会保険税を負担しているので、

- 30万円 : (480万円 + 115万円) - (115万円 + 115万円) = 61.4%が手取り

- 40万円 : (720万円 + 186万円) - (186万円 + 186万円) = 59.1%が手取り

になっています。

つまり、1/3 は控除されていることになります。

おわりに

みなさん、毎月の給与明細を確認してください。上記のように、額面から 25% 程度引かれたものが手取りになっていると思います。

いやいや、もっと手取りが多いよ、という人は、扶養家族がいるとそうなります。いやいや、もっと少ないよ、という人は他に何か控除されていますね。

ということで、今回は、1. と 2. についてまとめてみました。